在当今社会,贷款已成为人们实现各种需求的重要手段,无论是购房、购车、创业还是教育,贷款都为人们提供了便利的融资渠道,贷款的利率是决定贷款成本和还款压力的关键因素,因此了解最新的贷款利率信息对于借款人来说至关重要,本文将详细解析最新的贷款银行利率,帮助您更好地理解市场动态和选择合适的贷款产品。

贷款银行利率概述

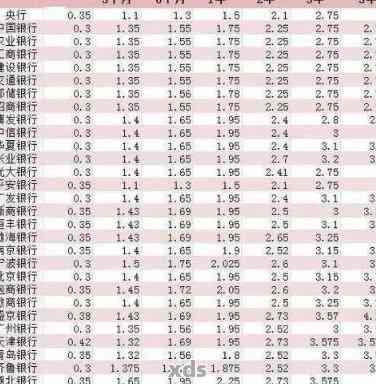

贷款银行利率是指银行向客户提供贷款时所收取的利息,根据不同的贷款产品和政策,贷款利率会有所不同,贷款利率受到市场资金供求、央行政策、银行风险偏好等多种因素的影响,了解市场动态和政策变化对于掌握最新的贷款利率信息至关重要。

最新贷款银行利率分析

1、政策性贷款利率

政策性贷款利率是指央行等政策性金融机构向商业银行提供的贷款所收取的利率,政策性贷款利率处于较低水平,为商业银行提供了较为宽松的信贷环境,具体的贷款利率还需根据不同银行和不同产品进行调整。

2、商业银行贷款利率

商业银行贷款利率是借款人最为关注的利率之一,根据最新的市场信息,商业银行的贷款利率因银行、产品、还款方式等因素而异,个人住房贷款、汽车贷款等消费类贷款的利率相对较低,而企业贷款、经营性贷款等商业类贷款的利率相对较高,不同银行的贷款利率也存在差异,借款人可以根据自身需求和还款能力选择合适的银行和产品。

3、浮动利率与固定利率

浮动利率和固定利率是两种常见的贷款利率形式,浮动利率随市场利率变化而调整,具有较大的灵活性,但也可能带来一定的风险,固定利率则在一定期限内保持不变,为借款人提供了稳定的还款计划,根据市场情况和个人需求,借款人可以选择合适的利率形式。

如何选择合适的贷款产品

在选择合适的贷款产品时,借款人需要综合考虑多种因素,要根据自身需求和还款能力确定贷款金额和期限,要了解不同产品的利率、还款方式、手续费等费用信息,还要考虑银行的信誉度、服务质量等因素,在比较不同产品时,可以结合自己的实际情况进行综合评估,选择最合适的贷款产品。

如何降低贷款成本

降低贷款成本是借款人关注的重点之一,要选择合适的贷款产品和银行,以获取较低的利率和手续费,要提前做好还款计划,按照约定的还款方式和期限进行还款,以减少逾期罚息等额外费用,还可以通过提高信用评级、增加收入等方式提高还款能力,进一步降低贷款成本。

了解最新的贷款银行利率对于借款人来说至关重要,通过分析最新的政策性贷款利率和商业银行贷款利率,以及浮动利率与固定利率的差异,借款人可以更好地了解市场动态和选择合适的贷款产品,在选择贷款产品时,要综合考虑多种因素,包括自身需求、还款能力、费用信息、银行信誉度等,要努力降低贷款成本,通过选择合适的贷款产品、提前做好还款计划、提高信用评级等方式实现降低成本的目标。

了解最新的贷款银行利率并选择合适的贷款产品对于借款人来说具有重要意义,希望本文的分析和解读能够帮助您更好地理解市场动态和选择合适的贷款产品,实现融资目标的同时降低贷款成本。

转载请注明来自亦均萌,本文标题:《最新贷款银行利率解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号