随着房地产市场的发展,越来越多的人选择使用公积金贷款来购买房屋,公积金贷款具有利率低、还款期限长等优势,为购房者提供了更多的选择,本文将详细介绍最新的公积金贷款买房流程,帮助您更好地了解并顺利完成购房贷款申请。

公积金贷款买房流程概述

1、了解贷款政策:在申请公积金贷款前,首先需要了解当地的公积金贷款政策,包括贷款额度、利率、还款方式等。

2、准备申请材料:根据政策要求,准备好相关的申请材料。

3、提交申请:将申请材料提交给公积金管理中心或相关银行。

4、审核与评估:公积金管理中心或银行对申请材料进行审核,并对房屋进行评估。

5、签订合同:审核通过后,与银行签订借款合同。

6、办理抵押手续:将房屋抵押给银行,办理相关手续。

7、放款:银行将贷款发放至借款人账户。

8、还款:按照借款合同约定的还款方式和期限进行还款。

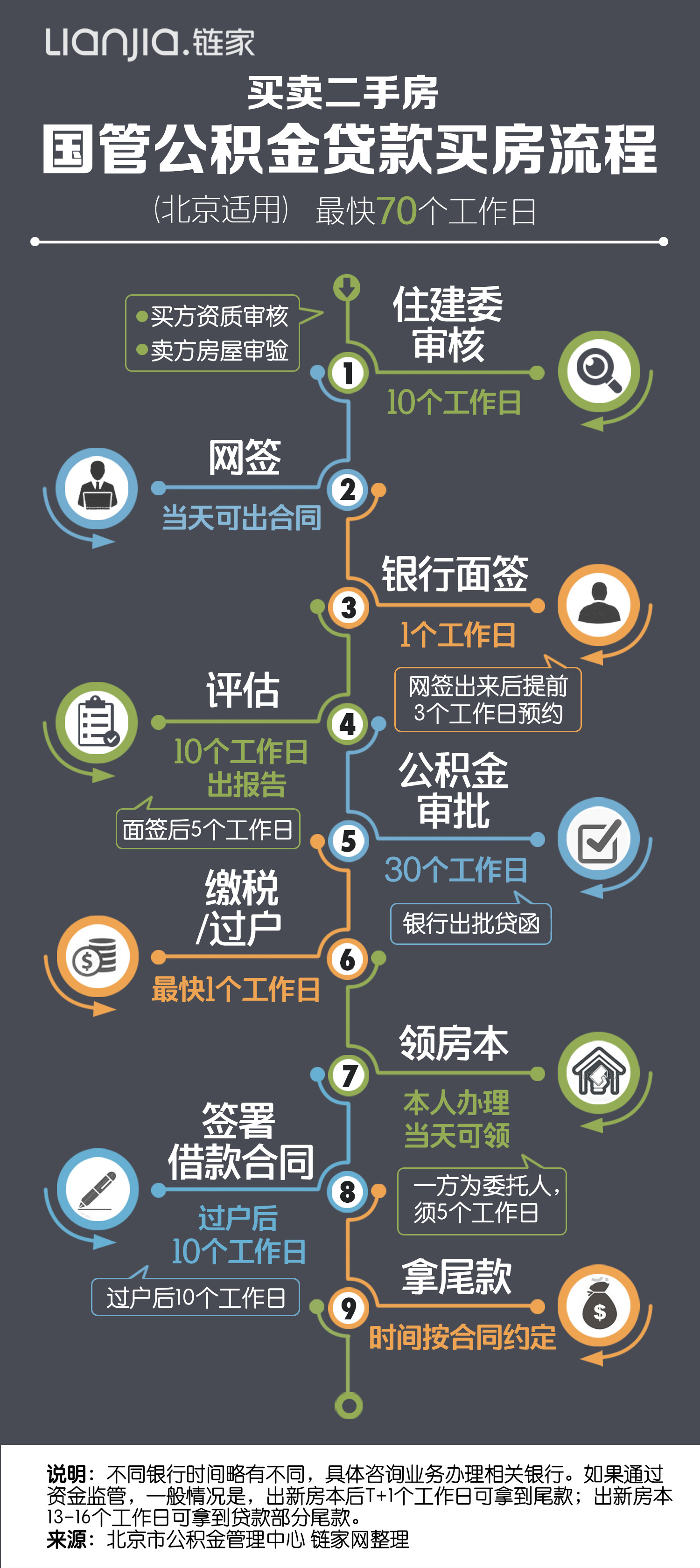

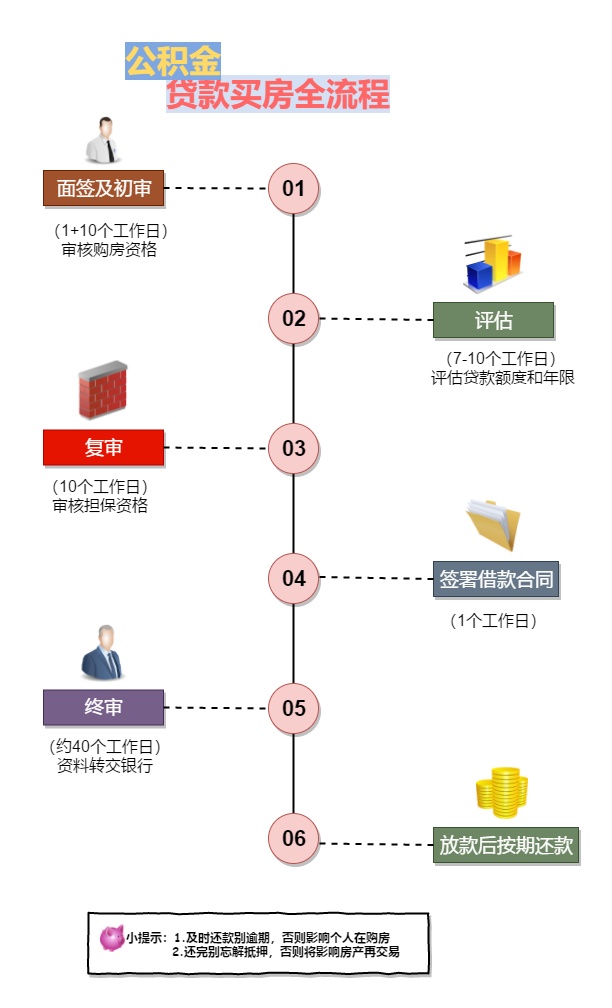

具体流程详解

1、了解贷款政策

在申请公积金贷款前,需要了解当地的公积金贷款政策,可以通过拨打当地公积金管理中心电话、登录官方网站或到现场咨询等方式了解,重点了解以下内容:

(1)贷款额度:根据个人公积金账户余额、缴存时间、购房类型等因素,确定可贷额度。

(2)贷款利率:公积金贷款利率相对较低,但不同地区、不同时间可能有所差异。

(3)还款方式:公积金贷款通常采用等额本息或等额本金两种还款方式。

(4)贷款期限:根据个人需求和还款能力,选择合适的贷款期限。

2、准备申请材料

根据当地公积金管理中心的要求,准备相关的申请材料,通常需要以下材料:

(1)个人身份证明:身份证、户口本等。

(2)婚姻状况证明:已婚人士需提供结婚证。

(3)收入证明:工作单位出具的收入证明或银行流水等。

(4)购房合同或意向书:与开发商签订的购房合同或购房意向书。

(5)公积金缴存证明:公积金缴存证明或近期的公积金缴纳记录。

(6)其他材料:根据当地要求提供的其他材料,如征信报告等。

3、提交申请

将准备好的申请材料提交给当地公积金管理中心或相关银行,可以通过线上或线下方式提交申请,提交后,等待公积金管理中心或银行对申请材料进行审核。

4、审核与评估

公积金管理中心或银行对申请材料进行审核,包括对个人身份、收入、征信等情况的核实,以及对房屋的评估,评估内容包括房屋价值、地理位置、市场行情等,审核过程中,可能会要求申请人提供额外的材料或信息。

5、签订合同

审核通过后,与银行签订借款合同,借款合同中会明确贷款金额、利率、还款方式、期限等内容,请仔细阅读合同条款,确保理解并同意后再签字。

6、办理抵押手续

将房屋抵押给银行,办理相关手续,包括办理房屋产权证、他项权证等,具体办理流程和所需材料请咨询当地相关部门。

7、放款

银行将贷款发放至借款人账户,一般情况下,贷款会在签订合同后的几个工作日内发放,请确保提供的账户信息准确无误。

8、还款

按照借款合同约定的还款方式和期限进行还款,可以选择等额本息或等额本金两种还款方式,根据个人需求和还款能力选择合适的还款方式,请确保按时足额还款,避免产生逾期等不良记录。

注意事项

1、了解政策:在申请公积金贷款前,务必了解当地的公积金贷款政策,确保符合申请条件。

2、准备材料:提前准备好申请材料,确保材料齐全、准确。

3、选择正规渠道:通过官方渠道了解并提交申请,避免上当受骗。

4、保持良好征信:保持良好的征信记录,有助于提高贷款审批通过率。

5、合理规划还款:根据个人需求和还款能力,合理规划还款方式和期限,确保按时足额还款。

本文详细介绍了最新公积金贷款买房的流程,希望能帮助您更好地了解并顺利完成购房贷款申请,在申请过程中,请务必了解政策、准备材料、选择正规渠道、保持良好征信并合理规划还款,祝您购房顺利!

转载请注明来自亦均萌,本文标题:《最新公积金贷款买房流程详解》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号